"Es ist nicht genug, das Geschick (zu) besitzen und aus(zu)üben, ein ordentliches Stück Brot zu verdienen, es gilt fast ebenso viel, das mühsam Erworbene verständig zu verwalten." – Geschrieben hat das Adolph Kolping vor knapp 160 Jahren, in den "Mitteilungen für die Vorsteher der katholischen Gesellenvereine 1864". An der Relevanz hat sich derweil nichts geändert. Geld zu sparen und langfristig anzulegen ist auch heute essenziell. Aber worauf kommt es dabei überhaupt an?

Ausgabe 1-2023 : Februar

Wohin mit dem schönen Geld?

Geld zu sparen und sinnvoll anzulegen ist für junge Menschen heute wichtiger denn je. Aber worauf sollte man dabei achten?

Oft gehört, schnell erklärt: Was sind ETFs?

ETF steht für "Exchange Traded Fund", also für einen Indexfonds, der an der Börse gehandelt wird. Ein ETF bildet dabei einen Index ab – oftmals einen Aktienindex wie den DAX, den Dow Jones oder den MSCI World. Verändert sich der Wert des Indizes, verändert sich entsprechend auch der Wert des Fonds. Weil sich der Fondsmanager lediglich am Index orientiert, nennt man sie "passiv gemanagt". ETFs sind sehr beliebte Anlageprodukte, da sie üblicherweise günstigere Gebühren als "aktiv gemanagte" Fonds haben, bei denen die Fondsmanager aktiv eingreifen. Ihre Erträge sind aber oftmals ebenso gut.

Zeit ist Geld

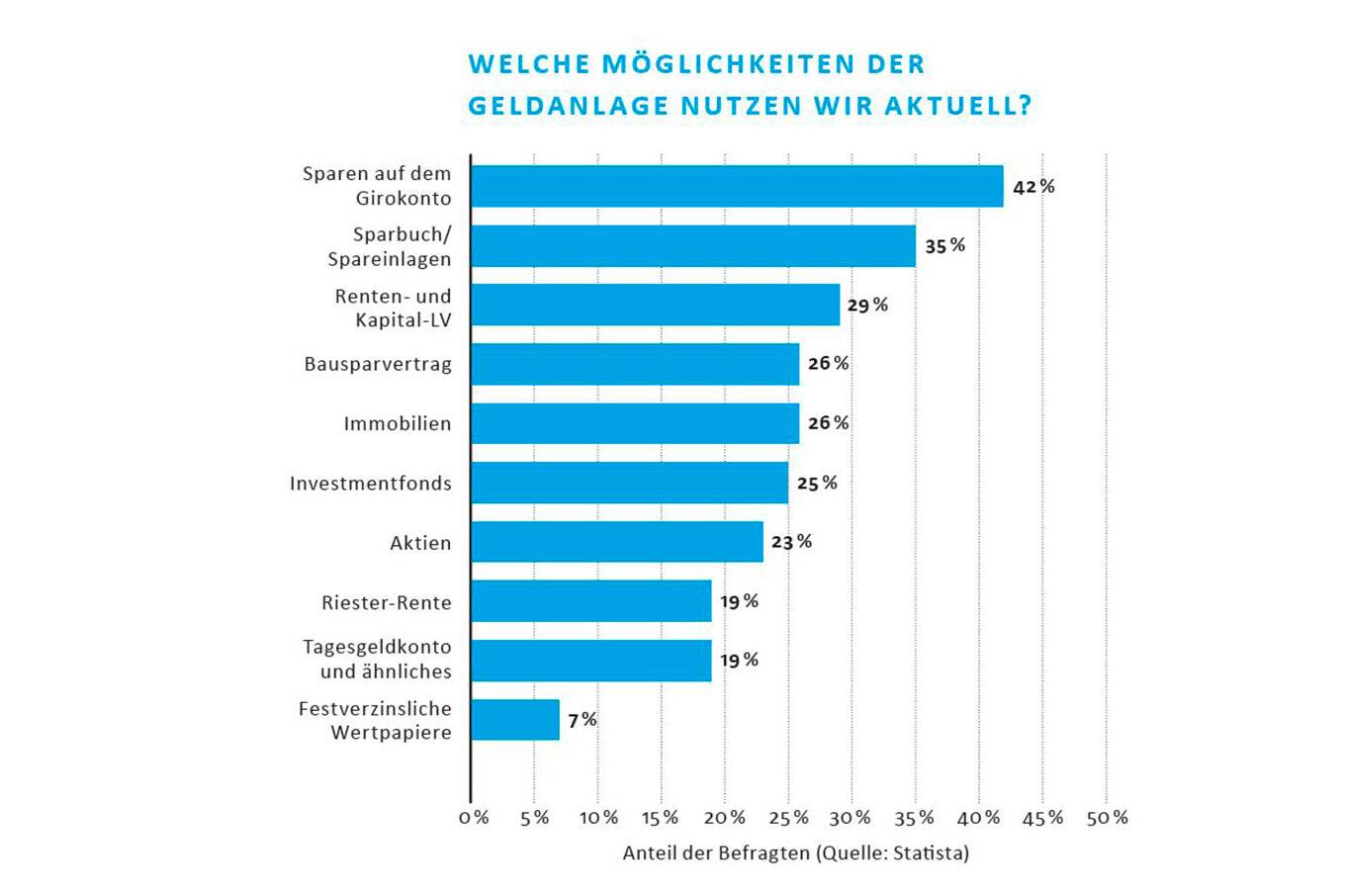

Wichtig ist erst einmal, überhaupt damit zu beginnen. Denn je früher man Geld sinnvoll für die private Altersvorsorge, die Rente oder die Versorgung der Kinder anlegt, desto mehr Zeit hat es, zu wachsen. Und das ist mit Blick auf die hohe Inflation und andere Stressoren wie steigende Energiepreise auch bitter nötig. Geld einfach nur beiseitezulegen und auf einem Sparbuch zu parken, reicht nicht aus.

Wie früh damit begonnen wird, Geld anzulegen, hat aber auch Auswirkungen auf das eigene finanzielle Risiko. Denn als Faustregel gilt: Höhere Gewinnchancen gehen bei der Geldanlage meist auch mit einem höheren Risiko einher. Jemand, der schon zu Beginn seines Erwerbslebens damit anfängt, sein Geld zu investieren, hat einfach mehr Zeit, etwaige Kursschwankungen und finanzielle Fehlentwicklungen auszugleichen. Erst wenige Jahre vor der Rente zu starten, macht dies ungemein schwerer.

Selber machen oder machen lassen?

Aber was soll mit dem eigenen Geld nun ganz konkret geschehen? Finanzberater unterschiedlicher Couleur bieten bei dieser Frage gerne ihre Hilfestellung an. Nötig ist das allerdings nicht zwangsläufig. Die meisten Bausteine einer sinnvollen Geldanlage sind auch für Laien mit ein wenig Recherche gut verständlich. Und auf die sollte sowieso nie verzichtet werden – ob mit professioneller Unterstützung oder ohne. Denn Fakt ist: Niemand interessiert sich so sehr für das eigene Geld, wie man selbst. Diese Verantwortung sollte man deshalb nie abgeben und immer genau verstehen, worauf man sich eigentlich einlässt.

Bei so einer Vorbereitung wird dann schnell klar, dass es eine Vielzahl verschiedener Anlageoptionen gibt: Tagesgeld und Festgeld, Aktien, ETFs, Rohstoffe wie Edelmetalle, Kryptowährungen und, und, und. Empfohlen als solide Grundlage wird oftmals eine Mischung aus Tagesgeld, Festgeld und Aktienfonds. Wie genau diese Mischung dann endgültig aussieht, ist individuell und hängt etwa davon ab, wie langfristig man sein Geld aus der Hand geben kann und wie die persönliche Risikobereitschaft gestrickt ist.

Mit gutem Gewissen investieren?

Wer sichergehen will, dass die eigene Geldanlage verlässlich mit einem guten Gewissen einhergeht, kann sich dabei für ausdrücklich nachhaltige oder weltanschaulich orientierte Anlagemöglichkeiten entscheiden. So gibt es zahlreiche christliche Banken, die sich entsprechenden Grundsätzen verschrieben haben. Darüber hinaus stehen Fonds zur Auswahl, die beispielsweise nur in nachhaltige Unternehmen investieren. Andere sparen bestimmte Geschäftsfelder aus, wie Rüstung, Rauschmittel, Stammzellenforschung oder ähnliches. Wichtig ist dabei allerdings immer, selbst zu überprüfen, ob auch wirklich so gehandelt wird, wie behauptet.

Wenig empfehlenswert sind derweil Kryptowährungen. Die sind zwar immer wieder in Mode und versprechen unter Umständen schnelles Geld, leben aber auch von ihrem Hype. Spätestens seit dem Crash der Krypto-Börse FTX sollte aber klar sein, wie volatil und unsicher solche Konstrukte sind. Wenn es dennoch unbedingt sein muss, sollten sich risikofreudige Jung-Investor*innen auf "Spielgeld" beschränken, das sie für ihre eigentlichen Vorsorgepläne nicht brauchen.

Drei schnelle Tipps:

Aufschreiben: Ein Haushaltsbuch erleichtert die eigene Finanzplanung ungemein. Dazu muss es keine teure Software oder besondere App sein. Ein normales Notizbuch tut es für den Anfang auch.

Automatisieren: Die meisten regelmäßigen Finanzangelegenheiten lassen sich automatisch abwickeln. Einmal eingerichtet muss man nicht mehr daran denken und alles läuft im Hintergrund.

Abzweigen: Nur das sparen, was am Ende des Monats übrigbleibt? Nein. Stattdessen lohnt sich, von jedem Gehalt einen bestimmten Sparbetrag abzuzweigen – und zwar direkt. Dies schiebt der Versuchung, alles auszugeben, einen Riegel vor.

Link-Tipps:

Informieren vor Investieren

Egal, was mit dem eigenen Geld gemacht wird, es bleibt dabei: Informieren geht vor Investieren. Diese Verantwortung muss jeder und jede selbst tragen. Quellen, sich entsprechend aufzuschlauen, gibt es viele (siehe QR-Codes). Die Bandbreite etwaiger Lernangebote reicht von Büchern über Online-Medien und Social-Media-Angebote auf YouTube, Tiktok und Co. bis hin zu Kursen an der Volkshochschule oder Anlaufpunkten innerhalb vieler Gemeinden.

Text: Markus Wessel-Therhorn

Foto: Anne Nygard/Unsplash, Andre Taissin/Unsplash; Grafikquelle: statistika.com; micheile dot com/Unsplash; Stefan Schweihofer/Pixabay