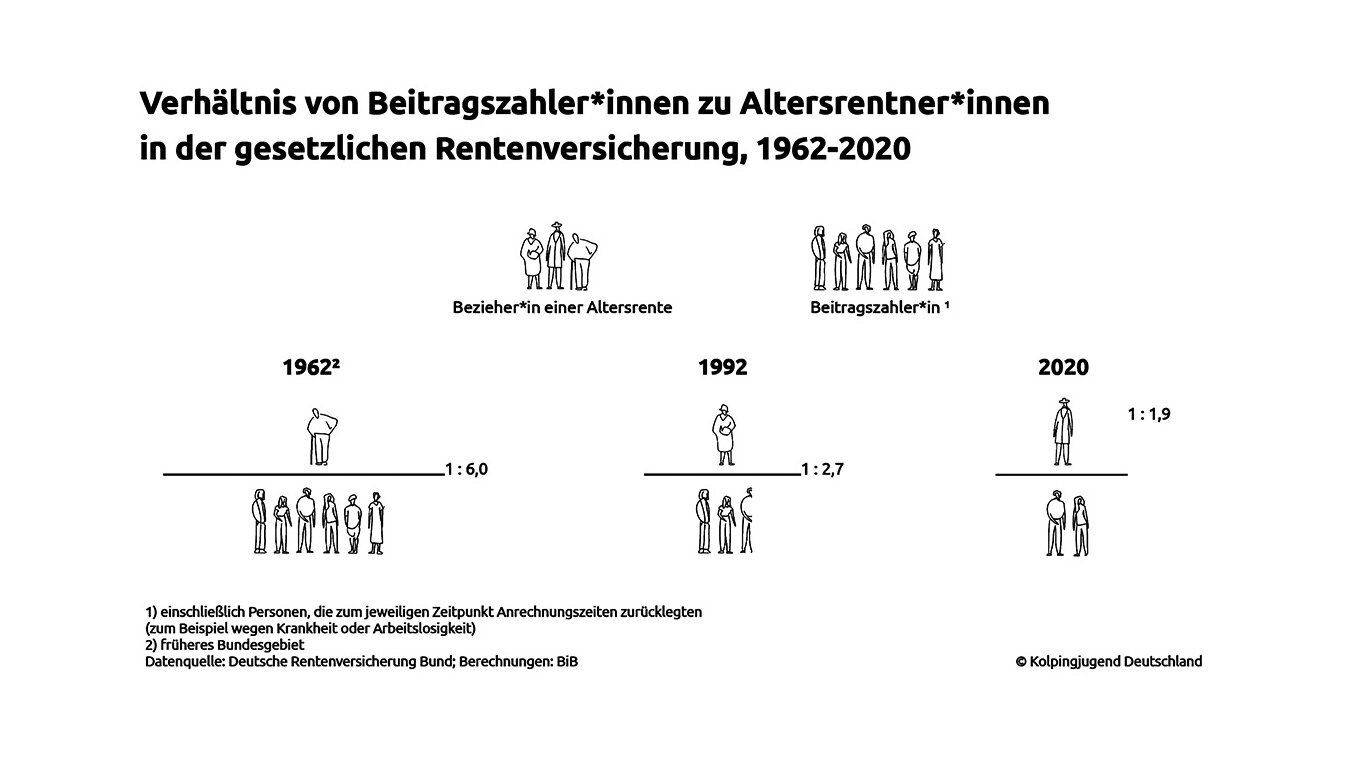

Praktisch keine Bundesregierung kommt drumherum, Veränderungen am Rentensystem vorzunehmen. Schließlich muss gesichert sein, dass genug Einnahmen in die Rentenkasse fließen, um die Ausgaben für mehr als 20 Millionen Rentner*innen zu finanzieren. Das wird immer mehr zu einer Herausforderung. Der Grund: Die Gesellschaft altert inzwischen so schnell, dass den Menschen im erwerbsfähigen Alter eine wachsende Zahl an Senioren gegenübersteht. Kamen vor 30 Jahren noch fast drei Beschäftigte auf einen Menschen im Ruhestand, sind es heute nur noch zwei (siehe Grafik).

Ausgabe 2-2024 : Mai

Ist das Generationenkapital auch generationengerecht?

Mit dem Generationenkapital möchte die Bundesregierung die gesetzliche Rente "enkelfit" machen. Das heißt: Jedes Jahr sollen mehrere Milliarden Euro am Kapitalmarkt angelegt werden, mit dem Ziel junge Menschen langfristig zu entlasten. Doch taugt diese Idee dazu, das Rentensystem wirklich generationengerecht zu machen? Wir haben das für Euch gecheckt!

Referent für Arbeitswelt und Soziales

Alexander Suchomsky

Das belastet junge Erwerbstägige besonders: Sie tragen schon jetzt mit ihren monatlichen Beiträgen zur Finanzierung der laufenden Renten bei. Um das Rentensystem dauerhaft auf Kurs zu halten, ist das allerdings nicht genug, denn der aktuelle Beitragssatz wird nur noch wenige Jahre reichen. Nach Prognosen des Bundearbeitsministeriums wird er in zehn Jahren fast vier Prozentpunkte höher liegen. Das bedeutet, dass jüngere Beitragszahler*innen auf lange Sicht weniger von ihrem erarbeiteten Lohn zur Verfügung haben werden.

Der Einstieg in den Aktienmarkt soll das Problem eindämmen

Mit ihrem neuen Rentenpaket versucht die Bundesregierung genau hier gegenzusteuern. Um vor allem jüngere Beschäftigte zu entlasten, plant sie den Einstieg in ein sogenanntes "Generationenkapital". Ab 2024 sollen zehn Milliarden Euro in einen staatlich verwalteten Fonds fließen, dessen Vermögen unter anderem in Aktien angelegt wird. Auf diesem Weg soll ein Kapitalstock in dreistelliger Milliardenhöhe aufgebaut und ab 2036 Teile daraus an die Rentenversicherung überwiesen werden. Auf diese Weise könnte, so die Überlegungen aus dem Bundesfinanzministerium, ein weiterer Anstieg des Beitragssatzes gebremst werden.

Die Idee ist nicht neu. Andere europäischen Länder haben bereits Erfahrungen mit kapitalgebundenen Fonds, die das staatliche Rentensystem stützen. In Norwegen wird der Statens Pensjonsfond aus den Öleinnahmen des Landes gespeist.Auch in Schweden wird der Kapitalmarkt genutzt, um den Druck auf das Rentensystem zu mindern. Mit der 1999 eingeführten Prämienrente hat mansich dort allerdings für einen anderen Weg entschieden. So fließt ein kleiner Teil des gesetzlichen Rentenbeitrags automatisch in einen oder mehrere kapitalgebundene Fonds. Welche Fonds das sein sollen, darüber können die Versicherten selbst entscheiden. Sie können auch festlegen, ob ihr Beitrag eher in riskante oder konservative Finanzprodukte fließt, je nachdem wie risikobereit man für die eigene Altersvorsorge planen möchte.

"Langfristig muss sich das Generationenkapital daran messen lassen, ob Aufwand und Ertrag im Verhältnis stehen – sprich, ob

es sich schlicht und ergreifend lohnt."

Im Unterschied zum Generationenkapital wird den schwedischen Beitragszahler*innen die Möglichkeit gegeben, eigenverantwortlich zu wirtschaften. Dies geht in Deutschland bislang nur bei der privaten Altersvorsorge, allen voran der staatlich geförderten Riester-Rente. Die ist allerdings nicht einfach zu beantragen: Es müssen einige gesetzliche Vorgaben beachtet werden und zudem hat sie hohe Verwaltungskosten. So belegt eine empirische Untersuchung des renommierten Wirtschaftswissenschaftlers Axel Börsch-Supan von der Universität München, dass die Auszahlungen der schwedischen Prämienrente deutlich über jenen der freiwilligen deutschen Riester-Rente liegen.

Das Generationenkapital kann nur ein Anfang sein

Langfristig muss sich das Generationenkapital daran messen lassen, ob Aufwand und Ertrag im Verhältnis stehen – sprich, ob es sich schlicht und ergreifend lohnt. Laut Berechnungen des Bundesarbeitsministeriums soll dadurch der Beitragssatz langfristig um fast einen halben Prozentpunkt niedriger liegen als bisher prognostiziert. Für eine Durchschnittsverdienerin wären das nach aktuellem Stand nicht einmal 10 Euro Ersparnis im Monat.

Gleichzeitig wird diese Entlastung weitestgehend über Schulden finanziert, die spätere Generationen zurückzahlen müssen. Denn im Bundeshaushalt gibt es keine Überschüsse, die für den Aufbau eines Fonds zur Verfügung stehen. Hinzu kommt: Um sowohl die Rentenversicherung zu entlasten als auch die Zinsen aus den aufgenommenen Schulden zu bedienen, müsste das Generationenkapital sehr hohe Erträge erzielen. Dies wird ohne gestei-gerte Risikobereitschaft bei der Kapitalanlage aber nur schwer zu stemmen sein. Und schließlich ist da noch das Risiko von Kursverlusten. Fachleute sehen letzteres zwar nicht allzu kritisch, solange man auf lange Sicht plant. Da der Fonds allerdings schon in knapp zehn Jahren die Beiträge zur gesetzlichen Rente stabilisieren soll, erhöht sich das Risiko, dass Kurseinbrüche den Erfolg des gesamten Projekts gefährden.

Damit die Rente nicht nur theoretisch bleibt, sondern man ganz praktisch versteht, was sich hinter ihr versteckt, hat die AG heute für morgen den Wegweiser Rente erarbeitet. Er ist eine Handreichung, in dem Du viele nützliche Infos zum Rentensystem in Deutschland findest. Erfahre mehr über den Generationenvertrag zwischen Jung und Alt, die Berechnung eines Entgeltpunkts und aktuelle Reformbaustellen. Außerdem findest Du Ideen für Workshops, in denen Du in die Rollen von (zukünftigen) Rentner*innen schlüpfen und die Folgen von Rentenreformen hautnah nachempfinden kannst.

» Wegweiser durch das deutsche Rentensystem

Interessanterweise lehnten sich die ursprünglichen Ideen für eine deutsche »Aktienrente«, die in der FDP-Bundestagsfraktion entwickelt wurden, am schwedischen Modell mit seinen relativ hohen Erträgen an. Davon sei auf dem Weg in das federführende Ministerium von Christian Lindner allerdings wenig übriggeblieben, wie Expert*innen erstaunt anmerken. Dass ein Generationenkapital die gesetzliche Rente tatsächlich »enkelfit« mache, wie ursprünglich versprochen, dürfe mittlerweile bezweifelt werden. Das Problem stark steigender Beiträge werde für die jüngere Generation nur geringfügig eingedämmt. Um Generationengerechtigkeit herzustellen, brauche es tiefergehende Reformen.

Grafik: Kolpingjugend Deutschland

Foto: Halfpoint/stock.adobe.com

Kommentar verfassen